3个最具投资价值的感知AI创业模式(上)—AI各层级的分析

自创

2019-08-23

Pageviews:1052

自从《人工智能的六投三不投》发布以后,真心感谢大家的厚爱,有大批朋友加了我的好友,也从这些朋友处,了解了很多新的商业模式,创业项目,以及投资策略、投资逻辑。更加感觉应该再分享一点心得来回报大家的厚爱。

本来是打算写人工智能项目,有投资价值的商业模式的,其实也已经写了初稿,但是最近在看《毛泽东选集》,在学习毛主席如何带领全世界最大的创业团队走向成功的时候,突然意识到,其实模式只是表象,真正关键的是AI技术和它对应的生产力、生产关系。

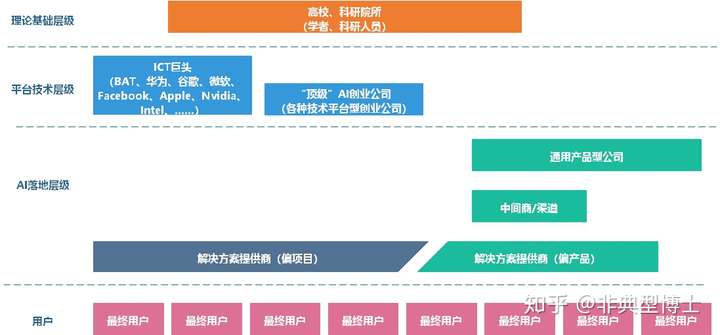

就像《毛泽东选集》为什么第一篇选择了《中国社会各阶级的分析》,我想一个原因是,如果不明白这个阶级结构,就没法理解基于它的所有的革命理论和实践。那么我们来看看AI产业全产业链的“层级关系”,也就不难理解什么样的AI企业具有投资价值。

AI产业各层级的情况是怎样的呢?因为AI包括范围极广,包括感知智能、计算智能、认知决策智能等等,我现在只能把感知智能领域冒险分析一下,以下是我的拙见,应该说不能完备体现全部情况,只能说是我脑海中AI感知智能产业的结构划分,究竟适用性几何,还看大家探讨。(计算智能、认知智能等,因为技术成熟度,应用场景等与感知智能完全不同,所以不能简单套用这个分析)

海内外高校科研院所,这些机构主要是为整个AI发展输出理论基础,但是切记,所有的科研机构关注的一定是有什么问题没有在理论上解决,而不是如何去在工程上实现。而AI产业在我看来,是一个产业化重于理论的领域(每平均二三十年总会遇到一位天才,突然突破了现有理论框架,这种天才是超越上述范畴之外的,精确地讲,应该说每一次理论框架突破以后的几十年间,产业化要远比理论创新更重要),特别是理论研究往往做了大量不切实际的前提假设,我想凡是读过研究生写过论文的童鞋都能深刻地认识到这一点。

所以基于这一点,一般意义上的学者主导创业,其具有的先天竞争优势,其实值得投资人认真调研分析。特别是要区辨开其在研究机构里获得的大量科研成果,低成本变现能力,和其实际的综合创业能力,前者是一次性的起跑优势,后者才是基业长青的保障。

AI创业其实和其他生产领域并没有什么不同,本质上最终都是生意。学者要突破太多层级,才能直击最终用户,而这些层级所需要的能力,不一定是科研院所里能够培养和具备的,没有在产业链实际工作过的普通学者,欠缺的恰恰是至关重要的产业化能力,以及商务市场能力。

然而,如果一个顶级学者能够做到产学研通吃,又具备独到的市场眼光和商务能力、管理能力、外交能力,那必定是百年难遇的创业天才,千万不能错过。

ICT业界的巨型公司阶层,在国外有Google、Amazon、Apple、Microsoft、Facebook、Nvidia、Intel等等,在国内有华为、BAT等等。其特点是一般来说实力雄厚,在AI研究研发领域投入对其不是问题,而且手中大多掌握海量的数据,看起来应该在AI这个领域战无不胜,但是实际上,因为种种局限,巨头的能力并不是无限的。“巨”就意味着他们很难“细”,特别是在产业早期,难以去落到具体的垂直行业领域。巨头最擅长也最愿意去做的,往往就是“技术平台”,期望依托自己庞大的商业和数据资源,吸引更多解决方案提供商使用自己的技术平台,并像滚雪球一般发扬光大。

为什么要有“解决方案提供商”这个层级,首先目前AI的技术难度,对于大多数最终用户来说,远没有达到PPT、Word、Photoshop这种易上手的程度,所以最终用户就算有了平台,也还得有专业人员开发。其次即便自己有IT部门的大企业客户,当前的AI技术平台也未必能让完全不懂AI的技术员顺利便捷编程实现目标。这样的话,掌握AI技术的解决方案提供商就有了其存在空间和价值。

AI创业企业,这里又分了很多层级,从概念上看,“顶级”的AI创业企业似乎应该是技术平台型公司,因为这些公司秉承着“技术领先”的概念,一出来就占据了舆论风口。然而这里要注意的是,对于技术平台型公司,至少在很长的一段时间内,其主要客户一定是B端客户,再精确一点说,应该大部分是AI领域的解决方案提供商,少部分是有自主AI研发能力的最终客户。那么就有一个问题了,这些“顶级”企业本来的计划是减轻解决方案提供商的技术负担,给它们赋能,让它们去全力关注客户需求。如果从经济学角度,就是通过把大量解决方案提供商要重复开发的工作拿过来统一做,创造高效费比,形成自己的比较优势。

原则上这些都是没有问题的,但是现在实际运行中的问题是:第一当下有能力做AI解决方案提供商的企业太少……想靠这些少量用户来满足自己与庞大估值相匹配的盈利预期实在不容易做到;第二ICT巨头们也在干着同样的事情,竞争必然惨烈,巨头们可以不在意早期产业收入,以低价甚至免费模式来参与竞争,但是创业企业能否玩得起值得斟酌;第三作为创业公司,自己提供的平台型技术,作为一个B端服务商,其可靠性、可用性等等能否满足解决方案提供商的预期,也是需要重点玩味的,别的不说,一个解决方案提供商,绝对不会接受SDK缺少足够的说明和技术支持,而且他更担心的是SDK开发者究竟能不能基业长青,如果SDK开发者某一天退出市场,对解决方案提供商打击是毁灭性的。

如果不能成功吸引到足够数量的解决方案提供商,形成自己的生态系统,那么创业型的AI技术平台型公司是非常有风险的,因为看似非常结实甚至精美的平台,很有可能就建立在空中,如何避免成为空中楼阁,是这类企业最需要去解决。同样,如果这些问题一旦真正解决,那么可以创造非凡的企业。

通用型产品公司,往往是软硬件一体化,也有少数行业以软件为主。这类公司与技术平台型公司的区别,就是它得关注具体的用户需求,才能形成产品。这种公司的产品用户,大部分是解决方案提供商,还有一部分就是有一定研发或者新技术应用能力的最终用户。

这一类公司,在AI产业早期,其表现形式往往是解决方案提供商,具体我们放到下面去分析。

解决方案提供商,巧的很,这个层级其实也是有不同的,一类企业是提供或者立志提供通用性较强的解决方案,并以此构建企业的产品服务体系。实际上这一类企业往往就是通用型产品公司,只不过限于AI发展早期,潜在用户未必理解也大部分实在没机会理解AI能够给他们带来的好处,更别谈在通用型产品做二次开发了(大多数通用型产品,也是需要二次开发才能满足各行各业不同需求)。所以不得不让产品型公司也兼具解决方案提供能力,否则客户想上AI,都找不到具体开发团队,最终是水中月。

所以说,要评估通用产品型公司的投资价值,除非说这种产品一旦发售安装后,基本上不需要任何二次开发,否则,都应该把它归结为“拥有自有产品工具的解决方案提供商”,换句话说,在AI早期,如果不具备解决方案提供能力,那么产品型企业可能都会步履维艰。而自己产品的好坏,主要限制了自己能在多少场景下,提供令用户有多满意的解决方案,最终用户买单,核心是要解决自己的问题。这个市场目前还是“问题驱动”(方案驱动)而不是“产品驱动”。这也从某种程度上解释了,为什么很多AI企业在某个阶段看起来特别像外包服务商。而一旦突破了这个阶段,产品获得市场广泛认可(最终用户和解决方案提供商)时,就可能实现从毛毛虫变幻蝶的突破,变成看起来很正常的产品公司而不是外包服务公司了。

而且往往“通用型产品”的诞生也来自具体的问题场景,这一点和接下来要提到的企业比较像。

另一类企业则是以具体项目实施为基础,收入来源主要就是项目研发费用。这种企业往往有个特点,不一定能做大,但是想要做死也很难。他们获得投资的唯一机会是能够通过项目实施,快速找到项目共性,并且形成通用型产品。

在整个AI产业链里,除了创业企业,还有几个关键层级。

其一就是最终用户,因为只有最终用户,才是享受AI“节本增效”的人,也是给AI企业带来营收和利润的人。至少目前绝大多数最终用户可以被认为是普遍没有研发能力,需要解决方案提供商介入服务的,当然也有少部分用户是具备独立AI研发能力,它们可以成为通用产品和技术平台的直接用户。

其二是中间商或者渠道,请注意,这里的定义,并不是传统意义的渠道供货商,例如神州数码这一类,而是说,对于AI产品型企业,其产品能够通过这些“中间商/渠道”,快速接触到最终用户,而这些“中间商/渠道”,有可能是搭载AI产品的主机厂商,也有可能是拥有某个特定行业独有的市场影响力资源,可以快速调动并且部署市场等等。

说完了AI产业链的层级划分,还得多少再絮叨一下AI的应用特点。总所周知,当前的人工智能(artificial intelligence),往往被戏称为人工智障(artificial idiot)。

这意味着当前的AI能力非常有限,往往只能解决某个特定领域的特定问题;而最终用户的需求往往各不相同,所以必然或多或少要遇到一定的功能裁剪增加改善,而且不同场景的训练数据和标注都各有不同。不过一旦场景明确,而且确定是AI可以有效解决的话,其应用就很自然了。

与此同时,最终用户对AI理解的局限性,限定了其想象力,就如同思想的贫穷会限制想象力一样。这就意味着有大量的需求其实并没有被暴露,甚至都没有被最终用户意识到,只有当最终用户体验、尝试过AI,建立了直观感受后,就大有可能自我挖掘海量AI应用需求。所以对于AI创业企业,不排除某些情况下,最终用户的自我需求挖掘,远胜过派人热脸贴冷屁股的商务拜访。这样说起来,掌控大量的最终用户资源,才是AI企业基业长青的一个基准。

如果能够有效地从最终用户处,通过部署产品服务,进一步挖掘最终用户更多需求,形成产品-服务-需求的闭环循环,那么这个AI企业就已经进入了“静营销”的阶段,显然离营收腾飞不远了。